Tui từng tám rằng sẽ đề cập 1 chút về HNX30 sau cái ngày HNX tổ chức hội thảo ở SG về chỉ số này. Khác với HOSE, HNX thẳng thắn hơn ở vài thông tin, ví dụ như mục đích chính là tạo tiền đề cho sự tham gia của các ETF vào chứng trường VN, cụ thể là vào sàn HNX chứ không chống bóp chống méo gì cả, cho nên tui tính là chờ khi HNX ra văn bản chính thức thì mới tám tiếp. Nay tui xin tiếp tục công việc của mình.

Trước tiên tui xin góp ý 1 điều rằng, tuy HNX30 chào sàn trong thời điểm VN-30 chưa thay thế được Vnindex, làn sóng ETF dự kiến thì chưa thấy đâu, hai sàn chứng thì cứ đỏ lòe khiến NĐT chán nản, nhưng chỉ số này cũng như VN-30 đều nhắm đến mục đích dài hơi, nên mấy bạn nặc danh trên f319 đừng có trách HNX.

Nếu soi kỹ, bạn sẽ thấy HNX30 có 2 điểm quan trọng khác so với Vn-30 (những cái khác khác lại 0 thành vấn đề), đó là:

1. HNX30 được công bố là chú trọng vào thanh khoản trước, vốn hóa sau (ngược lại với Vn-30):

Thực tế hiếm khi nào bạn gặp trường hợp 2 cty NY trên HOSE có cùng giá trị vốn hóa để so thanh khoản, cũng như tìm ra 2 cty khác trên HNX có cùng thanh khoản để so vốn hóa, do đó giữa vốn hóa và thanh khoản thì chỉ có thể chọn 1 thôi. Cho nên VN30 mới lọt những mã to, đẹp, lãi nhưng kém thanh khoản, còn HNX30 lại có những mã chuối, nhỏ nhưng GD nhiều (nhờ đội lái chăng?).

Tại sao HNX chọn thanh khoản. Theo tui HNX muốn đi thẳng vào vấn đề: HNX30 phù hợp với ETF hơn Vn-30, bởi nếu cứ to như VNM trên HOSE mà ngày chỉ GD vài chục ngàn cổ thì chắc ETF buồn thúi ruột. Tuy nhiên tui cũng vẫn lăn tăn ở điểm này, có lẽ cần thời gian trả lời. Vn-30 đang có vấn đề đối với ETF là chắc rồi, nhưng liệu HNX30 đã giải quyết được chính vấn đề đó?

Tui nghĩ nếu là quỹ đầu cơ, tất nhiên họ rất coi trọng thanh khoản, nhưng liệu họ có bỏ qua yếu tố chất lượng cổ mà họ mua? Mô phỏng index là 1 tiêu chí đẹp, nhưng chỉ mang tính tương đối. Phải chăng ở chứng trường nước ngoài, trừ trường hợp gian lận cỡ Enron thì các bigboy về vốn hóa cũng đều làm ăn tốt cũng như đều có thanh khoản lớn, do đó ETF bên đó mới thoải mái đánh đấm? Ở sàn nhà mình, minh bạch thông tin, chất lượng BCTC vẫn còn phải bàn nhiều, lại chưa ngăn chặn được tình trạng đội lái cũng như GD bất thường do có tin đồn… nên chơi HNX30 liệu có dẫm trúng phải mã có thanh khoản ảo (tức là chỉ GD nhiều trong ngắn hạn)?

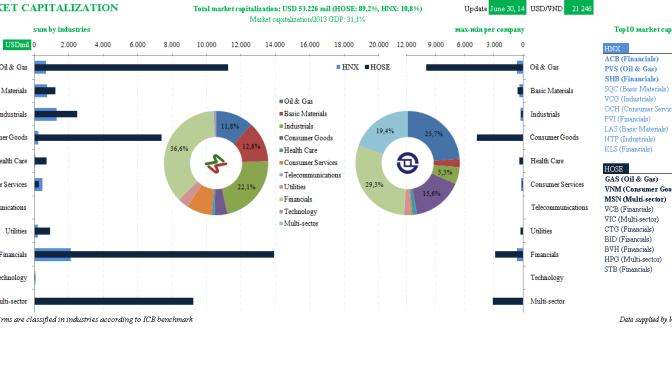

2. Theo công bố của HNX, HNX30 đại diện cho khoảng 60,5% giá trị GD và 55,2% giá trị vốn hóa của sàn chứng Thủ đô, trong khi trước kia HOSE công bố Vn-30 làm hoa hậu của 60% giá trị GD nhưng đến 80% giá trị vốn hóa của sàn chứng miền Nam.

Sự khác biệt lớn về % giá trị vốn hóa sẽ dẫn đến khả năng là có thể coi Vn-30 mới là chỉ báo đích thực cho cả sàn HOSE, thậm chí có thể thay Vnindex nếu HOSE muốn, chứ HNX30 thì chỉ là sub-index đơn thuần chứ 0 thể thay thế cho HNXindex được.

Hai vấn đề trên có lẽ sẽ là sự khác biệt mang tính cạnh tranh giữa 2 chỉ số X30 này, với giả định rồi sẽ có làn sóng ETF và các quỹ mở khác vào VN. Tuy nhiên, cả 2 chỉ số vẫn có 1 điểm chung, mà nó cũng là 1 vấn đề lớn: đó là cách xác định Floating shares.

Tui được biết khái niệm floating shares được các Sở xác định đơn giản là lấy số cổ đã phát hành – cổ quỹ – cổ thuộc dạng “tạm thời cấm GD”. Số cổ bị “tạm thời cấm GD” là loại của nhà nước, của cổ đông nội bộ, của cổ đông khác nhưng đang bị hạn chế GD, muốn bán phải xin phép. Tuy nhiên, theo tui hiểu trên thế giới floating shares không đơn giản như thế, ví dụ như cp thuộc sở hữu của các quỹ đầu tư sẽ được soi và phân loại xem có nên tính vào floating shares hay không. Không làm rõ những loại cổ này thì sẽ không giải thích được tại sao có những mã lớn như VNM mà thanh khoản lại kém vậy. Các ETF ngoại rất có thể sẽ mắc bẫy thanh khoản nếu không hiểu được đặc thù VN. Cái này tui đã tám 1 lần ở blog cũ, khi giới thiệu Vn-30. Nay HNX30 cũng vẫn áp dụng cách xác định giống vậy nên không khỏi băn khoăn.

Hy vọng với Hội đồng chỉ số HNX30 toàn các bác hoành tráng thì vấn đề trên sẽ được giải quyết rốt ráo để HNX30 được hòa nhập với thông lệ quốc tế. Mà bác Bích SSI lại có cả hai chân trong cả hai Hội đồng chỉ số của 2 Sở, mong bác giúp cho cả Vn-30 hòa nhập luôn.